FICHA INFORMATIVA: RÉGIMEN DE CONSOLIDACIÓN FISCAL EN EL IMPUESTO DE SOCIEDADES

- NORMATIVA APLICABLE

El presente régimen se encuentra regulado en los artículos 55 a 75 de la Ley del Impuesto sobre Sociedades (LIS), específicamente contemplados en el capítulo VI del título VII, que aborda el Régimen de Consolidación Fiscal.

- DESCRIPCIÓN DEL RÉGIMEN

La consolidación fiscal se configura como un régimen voluntario del Impuesto sobre Sociedades que permite que distintas entidades mercantiles se consideren, a efectos de sus obligaciones tributarias, como un único sujeto pasivo. La implementación de dicho régimen requiere que las entidades que conforman el grupo de sociedades acuerden de manera unánime su participación en el régimen de consolidación fiscal.

El objetivo principal de este régimen es que varias empresas tributen de forma conjunta como una única sociedad. Esto posibilita la compensación de pérdidas entre las diversas sociedades, la eliminación del coste financiero asociado a retenciones en pagos de intereses o cánones entre dichas entidades. Además, se considera la totalidad del grupo consolidado al determinar los requisitos para la aplicación de deducciones y bonificaciones.

¿Necesitas ayuda con el régimen de consolidación fiscal en el impuesto de sociedades? ¡Contáctanos! En San Nicolás Asesores trabajamos para ofrecerte la seguridad de un trabajo bien realizado. Si quieres saber más sobre nuestra asesoría en Alicante, consulta nuestra web: Asesoría fiscal Alicante | Asesoría contable Alicante

administracion@sannicolasasesores.es

administracion@sannicolasasesores.es

III. DEFINICIÓN DEL GRUPO FISCAL

Un grupo fiscal es un conjunto de entidades residentes en España que cumplen con los requisitos establecidos en el artículo 58 de la Ley del Impuesto sobre Sociedades (LIS) y adoptan la forma jurídica de sociedad anónima, sociedad de responsabilidad limitada, sociedad comanditaria por acciones, así como determinadas fundaciones bancarias. Este conjunto tributa de manera consolidada en el Impuesto sobre Sociedades.

Requisitos de la entidad dominante:

- Poseer personalidad jurídica y estar sujeta y no exenta al Impuesto sobre Sociedades o a un impuesto análogo al español, siempre y cuando no resida en un paraíso fiscal. Un establecimiento permanente de una entidad con estas características puede considerarse entidad dominante. En el caso de establecimientos permanentes de entidades no residentes en territorio español, no deben ser dependientes, directa o indirectamente, de ninguna entidad que cumpla los requisitos para ser considerada dominante y no deben residir en un país o territorio calificado como paraíso fiscal.

- Mantener una participación, directa o indirecta, de al menos el 75% del capital social y la mayoría de los derechos de voto de las entidades dependientes. En el caso de entidades cuyas acciones estén admitidas en un mercado regulado, el porcentaje será del 70%. Este último porcentaje se aplicará también en el caso de participaciones indirectas en otras entidades a través de acciones admitidas en un mercado regulado.

- Mantener dicha participación y derechos de voto durante todo el período impositivo.

- No estar sujeta al régimen especial de agrupaciones de interés económico, españolas y europeas, de Uniones Temporales de Empresas (UTES) o regímenes análogos a ambos.

- No ser dependiente, directa o indirectamente, de otra entidad que pueda considerarse dominante.

Requisitos de la entidad dependiente:

Se considerará entidad dependiente aquella residente en territorio español sobre la cual la entidad dominante posea una participación que cumpla con los requisitos mencionados anteriormente. También se incluyen los establecimientos permanentes de entidades no residentes en territorio español respecto de los cuales una entidad cumpla con los requisitos antes mencionados.

Esta consideración se extiende a las entidades de crédito integradas en un sistema institucional de protección, siempre que la entidad central del sistema forme parte del grupo fiscal y la puesta en común de resultados alcance el 100% entre las entidades integrantes, además de que exista un compromiso mutuo de solvencia y liquidez del 100% de los recursos propios de cada entidad. También se consideran entidades dependientes las fundaciones bancarias, siempre que no tengan la condición de entidad dominante del grupo fiscal, así como cualquier entidad íntegramente participada por aquellas a través de las cuales se ostente la participación en la entidad de crédito.

No forman parte del grupo fiscal:

- Entidades no residentes en territorio español.

- Entidades exentas del Impuesto.

- Entidades declaradas en concurso al cierre del período impositivo y durante los períodos en que surta efecto esa declaración.

- Entidades que, al cierre del período impositivo, se encuentren en la situación patrimonial prevista en el artículo 363.1.e) de la Ley de Sociedades de Capital (LSC) de acuerdo con sus cuentas anuales, a menos que superen dicha situación a la conclusión del ejercicio en el que se aprueban las cuentas anuales.

- Entidades dependientes sujetas al Impuesto sobre Sociedades a un tipo de gravamen diferente al de la entidad representante del grupo fiscal, excepto las entidades dependientes cuyo ejercicio social, por imperativo legal, no pueda adaptarse al de la entidad dominante.

- DETERMINACIÓN DEL DOMINIO

Para determinar el dominio de una entidad desde el ámbito tributario, se pueden distinguir las siguientes situaciones:

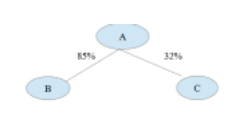

Dominio directo simple: Este se establece en función del porcentaje directo de participación que una entidad dominante posea sobre el capital de otra entidad dependiente.

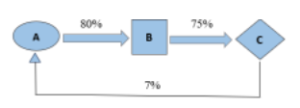

Por ejemplo, consideremos una sociedad «A» que posee acciones que representan el 85% del capital social de la sociedad «B» y el 32% del capital de la sociedad «C».

Aplicando los criterios del artículo 58 de la Ley del Impuesto sobre Sociedades (LIS), en este escenario, se configurará un grupo fiscal con la entidad «A» como dominante y la entidad «B» como dependiente. Sin embargo, la sociedad «C» no formaría parte del grupo fiscal, ya que la sociedad «A» no alcanza el porcentaje mínimo de participación requerido sobre ella.

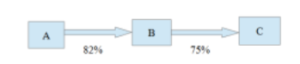

Dominio indirecto simple: Este se produce cuando una entidad dominante participa directamente en el capital social de una segunda entidad, y esta segunda entidad, a su vez, participa en una tercera entidad.

Este escenario determina que la entidad «A» posee directamente el 82% del capital social de la entidad «B», y la entidad «B» tiene una participación directa en la sociedad «C» que representa el 75% del capital. En este caso, las sociedades «A» y «B» formarían un grupo fiscal, siendo la «A» la entidad dominante y la «B» la entidad dependiente.

No obstante, aunque la entidad «B» tenga sobre la entidad «C» el porcentaje de participación directa requerido por la ley para formar un grupo, no cumple con la exigencia de no depender de otra entidad, ya que es dependiente de «A». En este contexto, la entidad «A» ostenta sobre «C» una participación de tipo indirecto a través de «B».

En el ejemplo anterior, la entidad «A» tiene una participación indirecta sobre la entidad «C» del 61.5% del capital social (82% x 75%). Dado que esta cifra no alcanza el mínimo exigido por la normativa, la sociedad «C» no formaría parte del grupo de consolidación fiscal.

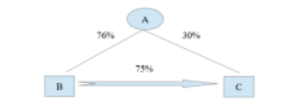

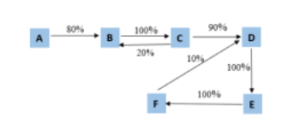

Dominio directo e indirecto simple: El grupo de sociedades consolidado está compuesto por tres entidades, donde la entidad dominante participa directamente en las otras dos, y, a su vez, una de las sociedades dependientes participa directamente en la tercera entidad. En otras palabras, esta configuración de dominio se manifiesta cuando una entidad dominante participa en otras entidades dependientes tanto de forma directa como indirecta simultáneamente.

En el presente escenario, la entidad «A» posee participaciones directas en las entidades «B» y «C». Simultáneamente, la entidad «B» ostenta participaciones directas en la entidad «C», la cual también es participada por la entidad «A». Aunque en principio, el grupo fiscal estaría constituido por la entidad «A» como dominante y la entidad «B» como dependiente, quedando la entidad

«C» fuera del grupo debido a que la entidad «A» no posee el porcentaje mínimo de capital requerido por la Ley del Impuesto sobre Sociedades (LIS).

Sin embargo, al tener la entidad dependiente «B» participaciones en el capital de la entidad «C», la entidad dominante «A» tiene tanto participaciones directas como indirectas en la entidad «C».

Para ello se debe calcular, primero, la participación indirecta multiplicando, el porcentaje que la dominante «A» tiene sobre «B» y el que ésta tiene sobre «C» (76% x 75%) y, a continuación, al producto obtenido se sumará el porcentaje de participación directa de «A» sobre «C». En definitiva, sería:

Dominio = Participación Indirecta + Participación Directa; = (76% x 75%) + 30% = 57% + 30% = 87%.

En consecuencia, la entidad «A» ostenta un dominio del 87% sobre la entidad «C», lo que permite que la entidad «C» forme parte del grupo fiscal, siendo «A» la entidad dominante y «B» y «C» las entidades dependientes.

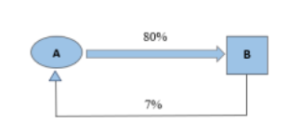

Dominio circular, recíproco o complejo: A diferencia de las situaciones previas de dominio, en este escenario, la Ley del Impuesto sobre Sociedades (LIS) no especifica un método de cálculo, sino que requiere la presentación de pruebas con datos objetivos.

Participaciones recíprocas: Se consideran participaciones recíprocas cuando dos entidades participan mutuamente en el capital de la otra. La legislación prohíbe explícitamente que las participaciones recíprocas superen el 10% del capital de las sociedades involucradas. Esta restricción se aplica tanto a las participaciones recíprocas como a las participaciones circulares.

Participaciones circulares: Tienen lugar cuando en una cadena de participación indirecta, una de las sociedades tiene participación en la sociedad dominante o en otra dependiente.

En este ejemplo, la entidad dominante “A” participa directamente del capital de la entidad “B” y la “B” participa directamente en la “C” adquiriendo esta última la participación del capital social de la entidad dominante.

Dominio complejo: Se produce cuando en un mismo grupo de empresas coexisten todos los tipos de participación analizados anteriormente, es decir, participaciones directas, indirectas, recíprocas y circulares.

- INCLUSIÓN O EXCLUSIÓN DE ENTIDADES EN EL GRUPO FISCAL

Una vez constituido el grupo fiscal, las entidades en las cuales se adquiera una participación, directa o indirecta, de al menos el 75% del capital social, y que cumplan con los demás requisitos previamente indicados, serán integradas en el grupo fiscal a partir del período impositivo siguiente. En el caso de entidades de nueva creación, la integración se llevará a cabo de manera inmediata, siempre y cuando se cumplan los restantes requisitos necesarios para formar parte del grupo.

Sin embargo, aquellas entidades podrán quedar excluidas del régimen de consolidación fiscal si la base imponible de alguna sociedad del grupo tuviera que determinarse mediante estimación indirecta o si se incumple la obligación de elaborar y conservar el sistema de información. En caso de que las entidades dependientes pierdan la condición de empresa del grupo por no cumplir con alguno de los requisitos mencionados anteriormente, su exclusión del grupo fiscal tendrá efecto durante el propio período impositivo en que se materialice dicha circunstancia.

- EFECTOS DE LA PÉRDIDA DEL RÉGIMEN

- Todas las eliminaciones pendientes serán incorporadas en su totalidad en el último período de consolidación fiscal.

- Cada sociedad ostenta el derecho a compensar las pérdidas del grupo de manera proporcional. El período de compensación se contará desde que se produjo la pérdida en el grupo.

- Cada sociedad tiene derecho a compensar deducciones de la cuota pendientes.

- Lo anterior es igualmente aplicable a los pagos fraccionados.

Estas disposiciones serán de aplicación cuando una sociedad deje de formar parte del grupo.

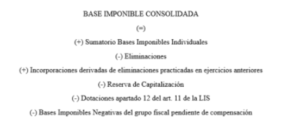

VII. FUNCIONAMIENTO: DETERMINACIÓN DE LA BASE IMPONIBLE CONSOLIDADA

La determinación de la Base Imponible (BI) consolidada no requiere la previa realización de las Cuentas Anuales Consolidadas. Cada sociedad integrante del grupo debe cumplir con sus obligaciones individuales, lo que implica la presentación del modelo 200, aplicando el régimen correspondiente a cada una. Una vez calculadas las bases imponibles de cada entidad de forma individual, se procederá a seguir el siguiente esquema para obtener la base imponible del grupo fiscal:

Suma Bases Imponibles Individuales: Las bases imponibles individuales se calcularán conforme al esquema general del impuesto, con las siguientes especialidades:

- No se incluirá en las bases imponibles individuales la reserva de capitalización. • No se incluirán en las bases imponibles individuales las dotaciones por deterioro de crédito por posibles insolvencias de deudores.

- No se incluirá en las bases imponibles individuales, la compensación de bases imponibles negativas que hubieran correspondido a la entidad en régimen individual. • No se incluirá en las bases imponibles individuales la reserva de nivelación.

Eliminaciones: En las transacciones de bienes y servicios entre entidades dentro del mismo grupo, es esencial tener en cuenta que una operación intragrupo no genera una renta gravable para el grupo, ya que no se está obteniendo ningún beneficio ni pérdida. Por ende, se procede a la eliminación de dichas operaciones intragrupo de la Base Imponible (BI) consolidada. La BI del grupo fiscal debe contener exclusivamente los resultados derivados de operaciones con terceros externos al grupo. Por ejemplo, cualquier beneficio obtenido por la venta entre miembros del grupo se eliminará. En resumen, el objetivo es diferir el impacto fiscal de la operación hasta que tenga efectos frente a terceros.

Incorporaciones derivadas de las eliminaciones practicadas: Cuando las eliminaciones realizadas en períodos impositivos anteriores se transmitan a terceros externos al grupo, se procederá a incorporarlas en la BI consolidada.

Reserva de Capitalización: Las cantidades correspondientes a la reserva de capitalización, conforme al artículo 25 de la Ley del Impuesto sobre Sociedades, se refieren al conjunto del grupo fiscal. Sin embargo, la dotación de esta reserva puede ser efectuada por cualquiera de las entidades que conforman el grupo.

Dotaciones apartado 12 del art. 11 de la LIS: La normativa establece que las dotaciones relacionadas con el deterioro de créditos u otros activos, ocasionadas por posibles insolvencias de deudores, deben ser consideradas. Las cantidades no integradas en un periodo impositivo deben incorporarse en períodos siguientes, dándole prioridad a las dotaciones más antiguas.

Las excepciones a esta norma incluyen las dotaciones por posibles insolvencias de deudores vinculados a organismos públicos. Además, no se consideran las dotaciones relacionadas con circunstancias específicas como: el transcurso de 6 meses desde el vencimiento de la obligación; la declaración de concurso del deudor; el procesamiento por el delito de alzamiento de bienes; la reclamación judicial de las obligaciones; o cuando éstas son objeto de litigio o procedimiento arbitral. Asimismo, quedan excluidas las dotaciones o aportaciones para provisiones destinadas a planes y fondos de pensiones.

Bases Imponibles Negativas: En aquellos grupos fiscales que habiendo aplicado las normas establecidas en la LIS en cuanto a la determinación de la BI consolidada del grupo fiscal y ésta resultase negativa, el art. 66 de la LIS indica que su importe podrá ser compensado con las bases imponibles positivas del grupo fiscal.

Las BI negativas generadas en períodos impositivos anteriores podrán ser compensadas con las rentas positivas de los períodos siguientes, hasta un límite del 70 por ciento de la BI previa aplicación de la reserva de capitalización antes mencionada.

En cualquier caso, el importe a compensar por aquella entidad de grupo que tuviese una BI negativa de ejercicio anteriores no podrá exceder de 1 millón de euros, siendo el plazo general de compensación ilimitada en el tiempo y podrán ser compensadas con las BI consolidadas positivas de los períodos impositivos siguientes.

=

BASE IMPONIBLE CONSOLIDADA

El límite de la deducibilidad del artículo 16 de la LIS, se aplica al grupo fiscal en su conjunto y no a las entidades integrantes de manera individual. Aunque la base imponible consolidada del grupo se derive de la suma de las bases imponibles individuales, se establecen límites a nivel del grupo para ciertos incentivos fiscales y deducciones relacionadas con operaciones específicas. Este escenario se manifiesta en los gastos financieros, cuyo límite de deducción se aplica al grupo fiscal (30% del beneficio operativo). En este contexto, se debe calcular el gasto financiero neto y el beneficio operativo del grupo, considerando las eliminaciones e incorporaciones pertinentes. Por consiguiente, los ingresos y gastos financieros generados por operaciones internas dentro del grupo no tendrán efecto, ya que son objeto de eliminación.

Si el gasto financiero neto del grupo supera el límite de deducibilidad, el exceso puede ser deducido en las declaraciones siguientes. Sin embargo, al distribuir los excedentes de manera razonable, se debe tener en cuenta tanto el gasto financiero como el límite individual. En situaciones en las que el gasto financiero neto es inferior al límite calculado, la diferencia se añadirá al límite de deducibilidad durante los cinco años consecutivos, estableciendo así un nuevo límite para el grupo.

En lo que respecta a la reserva de capitalización, es fundamental recordar que su determinación se lleva a cabo mediante el aumento de los fondos propios del grupo fiscal, contabilizando exclusivamente resultados no distribuidos. Por lo tanto, la eliminación de la participación de la entidad dominante sobre las entidades dependientes no afectará la determinación de dicha reducción.

VIII. LIQUIDACIÓN DEL IMPUESTO

Una vez consideradas todas las particularidades mencionadas, se procede a determinar la base imponible del grupo fiscal. Para finalizar con la autoliquidación, es esencial tener en cuenta los siguientes aspectos:

- El período impositivo del grupo fiscal coincidirá con el de la entidad representante del mismo. En caso de que alguna de las entidades dependientes concluya un período impositivo siguiendo las normas del régimen individual, dicha conclusión no determinará la del grupo fiscal.

- El tipo de gravamen del grupo fiscal se corresponderá con el de la entidad representante (dominante) del mismo. Sin embargo, en situaciones en las que al menos una entidad de crédito forme parte del grupo de consolidación fiscal, el tipo de gravamen será del 30%.

- La cuota íntegra del grupo fiscal se determinará aplicando el tipo de gravamen correspondiente a la base imponible del grupo fiscal. En el caso de un grupo que aplique lo dispuesto en el artículo 105 de la LIS, la cuota íntegra se calculará considerando las modificaciones previstas en dicho artículo.

- Respecto a las deducciones y bonificaciones de la cuota íntegra del grupo fiscal, se reducirá en el importe de las deducciones y bonificaciones contempladas en los capítulos II, III y IV del título VI de la LIS, así como cualquier otra deducción aplicable. Dichas deducciones y bonificaciones se aplicarán al conjunto del grupo fiscal.

Una vez realizadas las deducciones y teniendo en cuenta retenciones y pagos a cuenta, se obtendrá la cuota resultante de la autoliquidación que la empresa representante (dominante) deberá declarar, liquidar e ingresar en el plazo, forma y lugares establecidos. Los plazos para la presentación se regirán por las normativas correspondientes al régimen de tributación individual de la entidad dominante.

- OBLIGACIONES

Las diversas obligaciones formales que deben cumplir tanto el grupo fiscal como las entidades que lo integran se describen detalladamente a continuación:

– Para optar por la aplicación del régimen especial, todas las entidades deben cumplir con los requisitos previamente expuestos, y sus Consejos de Administración u órganos equivalentes deben aprobar esta decisión en cualquier fecha del período impositivo inmediato anterior a la aplicación del régimen. La falta de acuerdo por alguna de las entidades que integran el grupo impide la aplicación del régimen.

– La adopción del régimen de consolidación fiscal debe ser consensuada por todas y cada una de las entidades que conforman el grupo fiscal. Estos acuerdos deben ser tomados por los Consejos de Administración. La falta de dichos acuerdos, conllevará sanción, que consistirá en una multa pecuniaria fija de 20.000€ por el primer período impositivo que se incumpla este requisito, y de 50.000€ por el segundo y siguientes, sin embargo, no impedirá la efectiva integración en el grupo de entidades.

– La entidad representante del grupo fiscal debe comunicar la elección de la opción a la Administración Tributaria correspondiente al domicilio fiscal de la entidad representante antes del inicio del período impositivo en que se aplique el régimen. En caso de renuncia, esta se notificará mediante el modelo 036 en el plazo de dos meses contados desde la conclusión del último período impositivo en que se haya aplicado. Cualquier cambio en la composición del grupo se comunicará en la declaración del primer pago fraccionado.

– El grupo fiscal es el sujeto pasivo, donde la entidad representante (dominante) tiene la representación del grupo, estando sujeta a las obligaciones formales. No obstante, las entidades que apliquen el régimen de consolidación fiscal asumen una responsabilidad solidaria por el pago de las deudas (excluyendo sanciones). Cada entidad será responsable de las infracciones derivadas de los incumplimientos de sus propias obligaciones tributarias, excepto el pago de la deuda tributaria, que recae en el grupo.

– Las actuaciones de comprobación o investigación realizadas a cualquier entidad del grupo interrumpen el plazo de prescripción del impuesto para todas las entidades del grupo desde el momento en que la entidad dominante tiene conocimiento formal de las mismas. Las actas y liquidaciones derivadas de la comprobación del régimen de consolidación fiscal se extienden a la entidad dominante.

– Aunque la entidad representante del grupo fiscal es la encargada de cumplir con las diversas obligaciones formales y materiales, el resto de las entidades, incluida la representante, deben presentar las autoliquidaciones correspondientes sin aplicar el régimen especial a través del modelo 200, sin efectuar el pago de la cuota tributaria. Asimismo, el grupo fiscal autoliquidará el modelo 220 y los modelos 222 de pagos fraccionados.

– La entidad representante debe formular, con fines fiscales, el balance, la cuenta de pérdidas y ganancias, un estado de cambios en el patrimonio neto y un estado de flujos de efectivo consolidados aplicando el método de integración global. Además, se deben proporcionar detalles sobre las eliminaciones e incorporaciones pendientes, su origen y cuantía, y las diferencias entre la base imponible del grupo fiscal y las realizadas para los estados financieros consolidados.

- VENTAJAS

La principal ventaja inherente a la fiscalidad de grupos empresariales radica en la tributación conjunta de las empresas que componen el grupo. Se consideran todos los resultados obtenidos por las empresas integrantes, posibilitando la compensación de pérdidas de unas empresas con los beneficios de otras, siempre dentro de los límites establecidos por la legislación vigente. A diferencia de la tributación individual, no es necesario esperar a la generación de beneficios futuros para compensar las pérdidas.

En el ámbito del grupo fiscal, no existe la obligación de retener. Las operaciones internas dentro del grupo, como el reparto de dividendos, arrendamientos o préstamos entre las empresas del mismo, quedan exentas de retención.

Otra ventaja tributaria asociada a la consolidación fiscal es el diferimiento fiscal de los beneficios derivados de operaciones internas entre las sociedades del grupo. Estos beneficios no tributan hasta que se transfieren a terceros. Por ejemplo, los beneficios obtenidos por la venta de un inmueble entre sociedades del grupo no se gravan hasta que dicho inmueble abandona el grupo fiscal.

Los requisitos y límites en la aplicación de deducciones sobre la cuota se calculan a nivel del grupo fiscal. En consecuencia, las deducciones pueden ser generadas por cualquier entidad del grupo, incluso cuando la cuota íntegra a nivel individual sea negativa, permitiendo que el resto del grupo se beneficie de estas deducciones en el mismo ejercicio.

- DESVENTAJAS

La principal desventaja que conlleva la consolidación fiscal se manifiesta claramente en la complejidad y aumento de la gestión administrativa. Este incremento de la carga administrativa puede derivar en un aumento de los costes asociados, especialmente cuando se externaliza.

Adicionalmente, el grupo en su conjunto asume la responsabilidad de las posibles deudas que puedan surgir en el futuro relacionadas con el Impuesto sobre Sociedades. A diferencia de las declaraciones individuales, donde cada sociedad responde de manera individual ante la Agencia Tributaria en caso de inspección, la tributación consolidada implica que el grupo, representado por la sociedad dominante, asume la responsabilidad global de la deuda. Por esta razón, en situaciones en las que una sociedad perteneciente al grupo opere en un sector con riesgo fiscal, podría ser recomendable excluir dicha entidad del ámbito de consolidación fiscal.

¿Necesitas ayuda con el régimen de consolidación fiscal en el impuesto de sociedades? ¡Contáctanos! En San Nicolás Asesores trabajamos para ofrecerte la seguridad de un trabajo bien realizado. Si quieres saber más sobre nuestra asesoría en Alicante, consulta nuestra web: Asesoría fiscal Alicante | Asesoría contable Alicante

administracion@sannicolasasesores.es